海外マーケティング支援を行っている合同会社トロの芳賀 淳です。

原産地規則や基準に関する用語が沢山あって目が回りそうですね。

でも、全てにおいて精通する必要はありません。自社事業に関係する原産地証明の作業を正確に進めればよいのです。

第三者証明の日本商工会議所(および地方事務所)による原産地証明書の場合も、自社による原産地証明書の場合も、当該品目が「日本原産」であるという根拠書類に基づいて原産地証明を発給することに変わりはありません。

*輸入の場合は相手国原産ゆえ、原則として現地の輸出者あるいは生産者が根拠書類を作成します。

では、原産地規則毎にどのような根拠書類を作成したらよいかを具体的に見て行きましょう。

▼目次

原産を証明する根拠書類の作成は全社一丸で!(貿易部門だけではできません)

1.こんな書類を作成、整備します

1)完全生産品(WO)

国内で生産したことが客観的に判断できる資料等が必要です。通常は生産者が作成します。完全生産品の原産証拠書類(保存書類)サンプルは、次のURL2-3ページ(P7-8)に記載されています。

https://www.jetro.go.jp/ext_images/theme/wto-fta/epa/pdf/japan_epa_export_05.pdf

2)原産材料のみから生産される産品(PE)

国内原産品であることが客観的に判断できる材料供給業者からの資料、あるいは国内の自社で生産した材料(内製品)が原産品であることを証明した資料が必要です。原産材料のみから生産される産品の原産証拠書類(要保存書類)サンプルは、次のURL9-15ページ(P9-15)に記載されています。

https://www.jetro.go.jp/ext_images/theme/wto-fta/epa/pdf/japan_epa_export_all.pdf

3)実質的変更基準を満たした産品(PSR)

①②③いずれの場合も、産品とその非原産材料の関係についてのみ考えます。

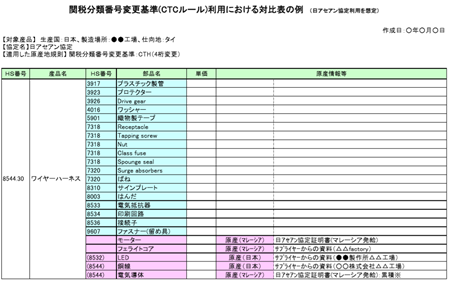

①CTC基準:

産品のHSコードと、使用された全ての非原産材料のHSコードが異なる場合に原産品となります。次のような「対比表」を作成することでその証拠書類となります。

出典:経済産業省資料

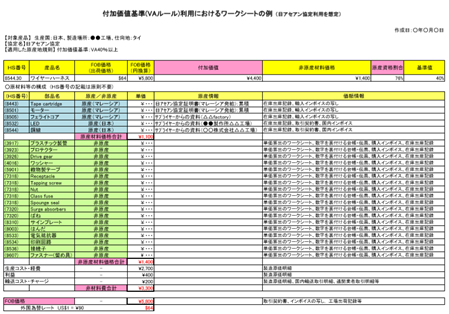

②VA基準:

産品に付加された価値が条件を満たした場合に原産品と見なされます。次のような「計算ワークシート」を作成することでその証拠書類となります。

出典:経済産業省資料

CTC基準でもVA基準でも、次の2つの関連サイト説明が役立ちます。実際の作業前に是非目を通してください。

- EPA原産地証明書の利用における留意事項について(国内から調達していた部品の工場が知らぬ間に海外移転していた・・・などはアウト!)

https://www.meti.go.jp/policy/external_economy/trade_control/boekikanri/download/gensanchi/points_of_gensanchisyomeisyo.pdf - 原産性を判断するための基本的考え方と整えるべき保存書類の例示https://www.meti.go.jp/policy/external_economy/trade_control/boekikanri/download/gensanchi/roo_guideline_preservation.pdf

EPA/FTAに関する各種規則や書式は次の経済産業省サイトに掲載されています。

- 経済産業省・原産地証明・ガイドラインhttps://www.meti.go.jp/policy/external_economy/trade_control/boekikanri/gensanchi/guideline.html

③SP基準:

特定の加工工程が施された場合に原産品と見なされます。品目のほとんどが繊維や化学分野です。次のURLのP37-40, P70-73 を参照してください。

http://www.customs.go.jp/roo/procedure/riyou.pdf

繊維の加工工程に関しては次のURLのP7,P8,P11,P26を参照してください。 https://www.meti.go.jp/policy/external_economy/trade_control/boekikanri/download/gensanchi/guideline_for_textile_and_apparel.pdf

2. 原産地証明書の自社発給

TPP11では指定された書類の様式がありません。しかも必要記載事項の9項目が明記されていない原産地証明書は無効とされます。

日欧EPA/FTAでは、決められた文言をインボイス等の商業書類に記入することで原産地証明の自社発給となります。こちらは第三者機関による原産地証明書のように「別紙」ではありません。

- TPP11で求められる原産地証明書:こちらのP122-123を参照ください

https://www.jetro.go.jp/ext_images/theme/wto-fta/tpp/TPP11_kaisetsu.pdf - 日欧EPA/FTAに使われる文言:こちらのP80-81を参照ください

https://www.jetro.go.jp/ext_images/world/europe/eu/epa/pdf/euepa.pdf

記載すべき文言は次のURLを参照し、一字一句この通りにインボイスに記載します。

https://www.mofa.go.jp/files/000382122.pdf ←4ページ目(P1302)にEnglishがあります。記入上の注意事項はP1311-1312に英語で記載してあります。

まとめ

原産地規則でどのような基準を採用するにせよ、根拠書類の作成・整備は不可欠です。

特に、関税分類変更基準(HSコードの変更:PSR-CTC)ではHSコード変更の「対比表」、付加価値基準(付加価値が一定基準を超えること:PSR-VA)では部材を含む各要素の価額をリスト化する「計算ワークシート」の作成が重要です。

TPP11、日欧EPA/FTA共に原産地証明書は自己証明ゆえ、記載ミスや文言のミスなど無いよう解説書を見ながら作成します。

次回からは、海外販路開拓の有効な手法である海外展示会の活用について説明します。

▼バックナンバー

第1回 【TPP11・日欧EPA/FTA】今までのEPA/FTAとここが違う!

第2回 【TPP11・日欧EPA/FTA】重要な第一歩「HSコード」

第3回 【TPP11・日欧EPA/FTA】どれくらい日本の輸入関税が下がるの?(日本への輸入編)

第4回 【TPP11・日欧EPA/FTA】どれくらい相手国の輸入関税が下がるの?(日本からの輸出編)

第5回 【TPP11・日欧EPA/FTA】原産地の定義「Made in Japan イコール 日本原産」ではないの?

▽新シリーズ

第7回 【海外展示会・見本市の活用】メリットとデメリット

【プロフィール】

合同会社トロ 代表社員 芳賀 淳(はが あつし)

大手総合電機、精密機械メーカーにてベトナム他での海外販路開拓や現地法人設立などの海外業務に携わった後、合同会社トロを設立。豊富な海外業務・貿易実務経験を活かしたコンサルティングサービスを、ジェトロや中小機構などの公的支援機関および民間企業向けに提供している。

URL: https://sub.toro-llc.co.jp/