前回は決済手段の工夫による債権保全策についてご説明しました。今回は、債権保全でよく利用される担保・保証等について解説致します。

海外取引において最も避けるべき事態、それは「代金が回収できないこと」です。しかし、国ごとに法制度や商慣習が異なる中、適切な債権保全を行うのは容易ではありません。今回は、不動産担保から、英米法圏特有の浮動担保(Floating Charge)、そして米国UCC制度まで、実務担当者が押さえておくべき「守りの定石」を解説します。

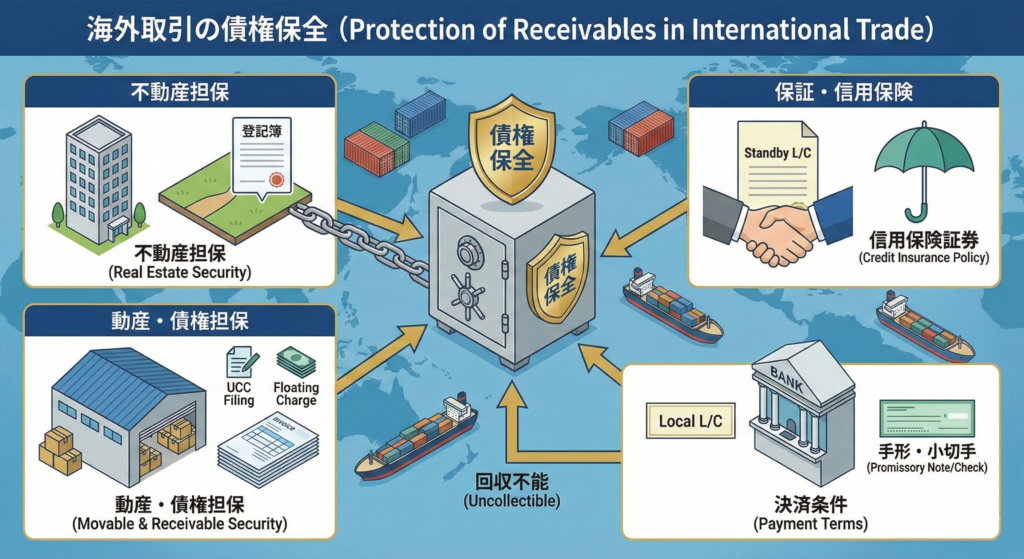

1. 「不動産担保」は万能ではない? 国ごとの落とし穴

まずは古典的な「不動産担保」ですが、海外では日本と同じ感覚で扱うと痛い目を見ることがあります。以下のリスクを必ず確認しましょう。

- 登記制度の不備: 発展途上国、特に地方部では登記制度が完備されておらず、対抗要件(第三者に権利を主張する条件)を備えられないケースがあります。

- 外国人保有の規制: 外資系企業による土地所有が認められていない国では、いざという時に差押えや実行ができない可能性があります。

- 環境リスクの波及: 担保物件に土壌汚染などの公害問題がある場合、担保権設定者(債権者)にまで責任が及ぶリスクがある点には最大限の注意が必要です。

2.動産・債権による担保設定(英米法圏の常識)

不動産が難しい場合、商品・売掛金・株式などを担保にします。ここでは特に、日本企業が戸惑いやすい英米法系の制度を整理します。

① 在庫・商品の担保化(倉庫の活用)

商品を担保にする場合、担保権者が「占有」する必要がありますが、自社倉庫がない場合は非現実的です。この場合、営業倉庫に商品を預け、「倉荷証券(Warehouse Receipt)」を発行させて、その証券に質権を設定する方法が有効です。

② 英連邦諸国の「Floating Charge(浮動担保)」

イギリスやその旧植民地(英連邦系)では、Floating Chargeが一般的です。これは個々の資産を特定せず、売掛金や在庫を含む「全資産」をまるごと担保に取る強力な方法です。相手が倒産した際などに、特定の資産に対象が固定(Crystallize)されます。

③ 米国の「UCC担保」と「10日」の壁

米国では統一商法典(UCC)第9条に基づき、売掛金や在庫に担保を設定します(UCC Filing)。ここで重要なのが「先に対抗要件を備えた者が勝つ(First-to-File Rule)」という原則です。

ただし例外として、Purchase Money Security Interest(PMSI:購入代金担保権)があります。これは、商品を売った売主が、その特定の商品に対して優先的に権利を持てる制度です。

3.「保証」と「信用保険」の賢い使い方

担保設定がハードルが高い場合、より現実的なのが「保証」の取り付けです。

- Standby L/Cの活用: 親会社や銀行保証も有効ですが、銀行にStandby L/C(スタンドバイ信用状)を発行してもらう方が、不払い時の実行がスムーズです。

- 米国の「インサイダー」リスク: 米国では、経営者個人から保証を取ると、破産法上の「インサイダー」とみなされ、直前の返済が無効(偏頗行為否認)になるリスクがあるため注意が必要です。

また、担保も保証も取れない場合は、「信用保険」(輸出保険や民間の取引信用保険)の付保を検討し、リスクを外部へ移転させましょう。

支払遅延を防ぐ「決済条件」の工夫

最後に、そもそも「遅延させない」ための予防策です。

- Local L/C決済: 国内取引であっても、地場銀行発行のL/C(信用状)を条件とすることで、回収確実性は格段に上がります。

- 小切手・手形の活用: オープンアカウント(単なる掛け売り)にせず、先日付小切手などを預かることは、不渡りによる社会的信用失墜や刑事罰(国による)を恐れる債務者に対して、心理的な圧力をかける効果があります

まとめ

海外取引の債権保全は、「担保」「保証」「保険」の組み合わせに加え、現地の最新法規制(UCCのファイリング期限や倒産法の優先順位など)を正確に把握することが不可欠です。

古い知識のまま契約を進めると、いざという時に「権利主張期間が過ぎていた」となりかねません。基本の型を知った上で、必ず現地の専門家と共に最新の保全策を構築してください。

次の記事はコチラ→第3章④ 【海外取引の鉄則】支払遅延は「防ぐ」が9割! 発生時の初動対応まで徹底解説