海外マーケティング支援を行っている合同会社トロの芳賀 淳です。

事業を継続するうえで利益は欠かせません。もちろん売上無しに利益はありませんが、利益額と利益率は経営の良し悪しを判断する材料です。信用調査においても相手先の収益力が評価を左右します。

ところで、皆さんの考える利益と取引相手の考える利益、その2つは同じ概念でしょうか?両者が Profit という同じ言葉を使って商談していても、当社は営業利益で話を行い、相手は売上総利益(粗利益)で話をする。そんなことがありませんか?同じ用語を違った概念で使った結果、合意した内容は今後トラブルの原因になるかもしれません。

利益について整理してみましょう。

画像出典:合同会社トロ資料

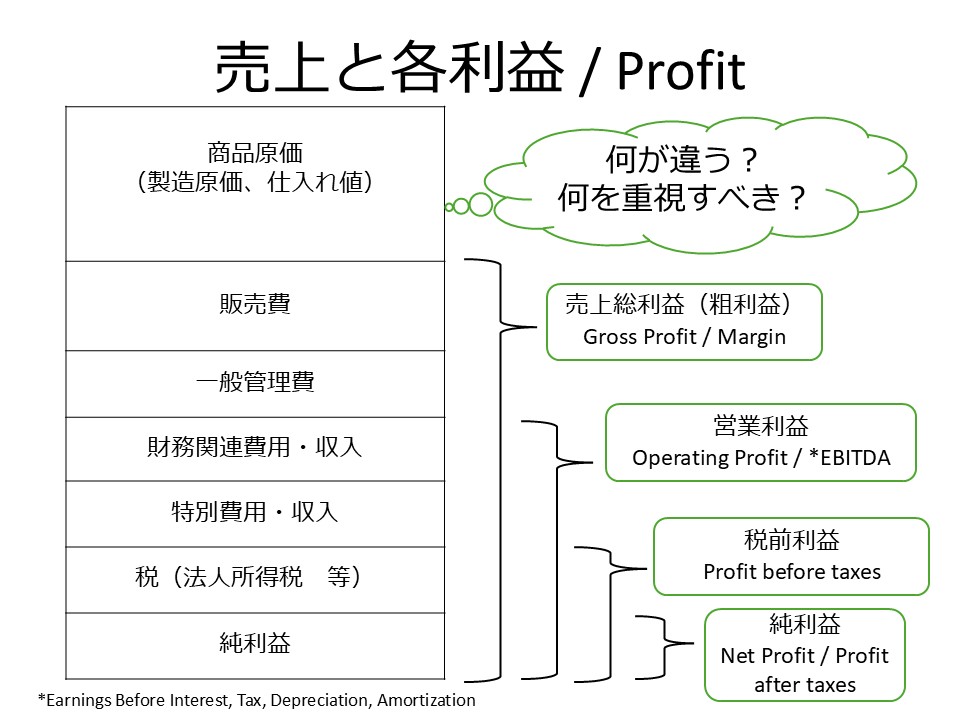

1.利益の構造

上の図でお分かりのとおり利益にはいくつかの層があります。売上から仕入れ値、あるいは原価を引いたもの、例えば、100万円の商品を販売するために60万円で仕入れた場合、差額40万円が利益になります。この利益のことを売上総利益(粗利益 あらりえき、あらりと呼ばれることもある)と言います。難しくありませんね。

*上図には、日本語と共に、英語で何と言うのか併記してあります。

2.売上総利益(粗利益)ではダメなの?

粗利益を確保できなければ何もできません。上の例で、100万円の商品を売るために90万円の仕入れ値を支払ったら残りは10万円です。これでは自分自身の給与はおろか、お客さんに届ける輸送費すら払えません。ECショップの広告費などを考えると赤字です。

画像出典:合同会社トロ資料

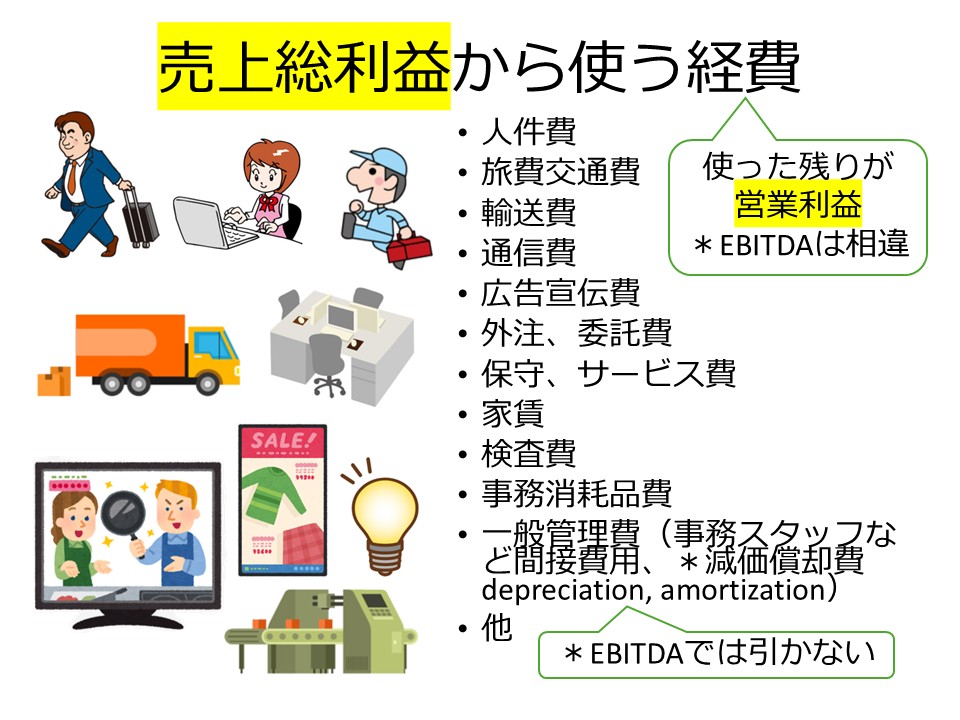

十分な粗利益を確保して、その中から事業を行うのに必要なお金を払います。100万円の売上で40万円の粗利益を確保できれば、給与、輸送費、広告費、事務消耗品費、といった諸経費をまかなえそうです。粗利益から支払うこうした諸経費のことを販売費および一般管理費、と言います。

外国に販売代理店(Distributor、以下A)を設定する前にAの信用調査を行いますが、Aが当該国で必要十分な販売活動を行うだけの資金力があるかどうかを知るためにも粗利益を十分確保しているか調べることが非常に重要です。

ただ、粗利益だけでは、必要十分な販売活動を行うだけの資金力がある根拠になりません。Aが必要十分な販売活動を行った結果利益が確保できていないと、Aが継続的に事業を行えるとは言えません。粗利益は重要ですが、その確認だけでは不十分です。

*EBITDAは、Earnings Before Interest, Tax, Depreciation, Amortization(金利、税、減価償却前利益)の略で、営業利益と似ていますが減価償却費を引かない、キャッシュフロー重視の概念です。

3.営業利益を生み出しているか

Aが現地で必要十分な販売活動をした結果、Aには利益が残ります。この利益のことを営業利益と言います。事業活動から生み出された利益のことです。営業利益を確保していれば、安定した事業活動を行っていると判断することができます。

当社の製品商品を現地で販売するパートナーAにはフル稼働してもらい、結果として営業利益レベルで黒字を確保してもらうことが重要です。そのためにもAに対する当社からの各種支援が同様に重要です。当社がAを支援する原資は販売費および一般管理費ですから、当社においても営業利益の考えは重要です。

相手国の輸入関税を減免できる(可能性のある)FTA / EPA原産地証明書において日本の原産性を証明する方法の1つに「付加価値基準」(VA)があります。VAでは「利益」という項目がありますが、この「利益」は「営業利益」のことです。

経済産業省 原 産地証明室 「原産性を判断するための基本的考え方と

画像出典:合同会社トロ資料

4.税引き前利益、純利益は?

これら利益が通常の商談の場で登場することはほとんどありません。財務力、固定資産の状況、国によって異なる税率、が関係する「利益」なので、企業買収交渉などを除いては使われない「利益」概念と思って差し支えないでしょう。

ただし、日本のような10年物国債金利2%台前半というような低金利国以外では、金利つまり決済時期について交渉する余地があります(詳しい話は今回割愛します)。

商談の場において利益 / Profitという言葉が交わされると思いますが、双方が意味する利益はどの利益なのかを明らかにして、双方が納得行く結果にたどり着きたいですね。

まとめ

交渉時に「利益」が登場します。その「利益」は、売上総利益(粗利益)、営業利益、純利益、どれですか? お互いにどの「利益」を意味しているのかを明らかにして臨みましょう。売買商談時には「営業利益」を意識して交渉しましょう。

【プロフィール】

合同会社トロ 代表社員 芳賀 淳(はが あつし)

大手総合電機、精密機械メーカーにてベトナム他での海外販路開拓や現地法人設立などの海外業務に携わった後、合同会社トロを設立。豊富な海外業務・貿易実務経験を活かしたコンサルティングや研修サービスを、民間企業およびジェトロや大阪商工会議所などの公的支援機関向けに提供している。これら機関向けセミナー実績も多数有する。日本政策金融公庫「輸出ノート」や「輸出コラム」の執筆を担当する。

URL:https://sub.toro-llc.co.jp