海外マーケティング支援を行っている合同会社トロの芳賀 淳です。

2022年1月1日にRCEP(※)が発効することが確定しました。最大の貿易相手である中国と初めて結ぶ経済連携協定(EPA)ということでメディアも盛んに取り上げています。

(※)東アジア地域包括的経済連携(Regional Comprehensive Economic Partnership)

しかし、メディア報道を見てもRCEPを利用すると何がどういいのかが具体的にわかりません。さらに、RCEP参加国のASEANやオーストラリア、ニュージーランドとは既に幾つものFTA/EPAを結んでいます。日本とベトナムとの間にはRCEPを含めると4つのFTA/EPAが存在することになります。一体どのFTA/EPAを使えばいいのでしょう?

2022年1月1日の発効時はASEAN6か国、非ASEAN4か国でスタートするRCEP

ASEAN:シンガポール、カンボジア、ラオス、ブルネイ、タイ、ベトナム

非ASEAN:中国、日本、ニュージーランド、オーストラリア

批准手続き待ち:インドネシア、フィリピン、マレーシア、ミャンマー、韓国

出典:合同会社トロ作成資料

RCEPが利用できる国々

上のイラストのように日本を含む10か国との貿易で利用することができます。残りの5か国も今後批准することで順次利用できることになります。適用されるHSコードは2012年版です。

インドは当面RCEPに参加しない旨を表明しています。

RCEPと既存FTA/EPA

RCEP参加国のうち、日本にとって初めて見る顔ぶれは中国と韓国の2か国です。それ以外の参加国とは、シンガポールやベトナムのようにこれで4つ目のFTA/EPA、というところもあるので、既存FTA/EPAとの違いを理解して利用することが必要です。

既存FTA/EPAの方がRCEPより関税削減率の高いものや無税のものがある

多くの既存FTA/EPAは発効から年月が経過しており、HS2002年度やHS2007年度が適用されるFTA/EPAでは段階的関税削減のケースでも現時点で無税となっている品目が多く存在します。2018年12月30日に発効したCPTPP(TPP11)においても段階的関税削減が進んでいるので、RCEPと並んで既存FTA/EPAを結んでいる国との貿易では個別品目ごとに現行の関税率や原産地規則を調べることが重要です。

どの国とどのFTA/EPAが使えるかを調べるサイト https://www.customs.go.jp/searchro/jrosv001.jsp

原産地規則は既存FTA/EPAとRCEP、どちらがやりやすいか?

どの協定を使うかは関税率だけでは決められず、原産地規則の証明しやすさも考慮する必要があります。

たとえば、関税分類番号変更基準(CTC)において、あるFTA/EPAでは2桁変更(CC)、別のFTA/EPAでは6桁変更(CTSH)の場合、6桁変更(CTSH)のFTA/EPAを選択する方が証明する側にとって負担が少ないと言えます。

関税率と原産地規則の双方を考えて作業することが重要です。

CTCなど原産地規則については次のバックナンバーをご覧ください。https://blog.conocer.jp/haga-overseas-sales05/

国によって違う関税率が適用されることもあるRCEP

たとえば中国がエアコン(HSコード841510)を輸入する場合を見てみましょう。通常の関税率(最恵国関税MFN)は15%です。日本から中国にエアコンを輸出するとRCEPの初年度2022年は15%が13.6%になります(譲許表の228ページを参照 https://www.mofa.go.jp/files/100129146.pdf )。その後段階的に関税が引き下げられ11年目の2032年に日本からのエアコン関税が無税になります。

ところが同じHS番号のエアコンをASEANから中国に輸出(中国側が輸入)すると初年度の2022年から通常の関税率15%が無税0%になります(譲許表の274ページを参照 https://www.dfat.gov.au/sites/default/files/rcep-schedule-of-china-for-asean.pdf)。

このように、RCEPでは相手国により違う関税率を適用することが認められているので、外国に生産拠点などを持っている場合には、どこから供給するのがよいかを考えることも大切です。

RCEP協定原産という考えはなく、国ごとに考える

CPTPP(TPP11)や日EUでは協定原産という考えが用いられ、たとえばスペインとドイツと日本の原産部材を加えた日EU協定原産というものが存在します。

しかしRCEPではこのような協定原産という考えではなく、RCEP協定国ごとの原産という考え方をします。RCEPの原産地規則を満たしたタイ原産部材をベトナムに供給し、ベトナム国内で付加価値を加えてRCEPの原産地規則を満たした部材がベトナム原産部材として日本に供給される、というように考えます。

RCEPは日ASEAN協定の原産と同様の考え方をします。

考え方についてはジェトロRCEP協定解説書(P41)を参照ください。

https://www.jetro.go.jp/ext_images/theme/wto-fta/rcep/rcep.pdf

RCEPは、対中国、対韓国

日本から見たRCEP最大のメリットは、中国あるいは韓国との間の関税率削減です。発効初年度の2022年から無税になる、あるいは10年や20年かけて段階的に関税削減するなど、品目によって削減の方法が違うので、削減率の計画を示した譲許表を事前に閲覧してください。

日本から相手国に輸出する場合の譲許表 https://www.customs.go.jp/kyotsu/kokusai/aitekoku.htm

日本以外の国から相手国に輸出する場合の譲許表 Annex1-Schedules of Tariff Commitments https://www.dfat.gov.au/trade/agreements/not-yet-in-force/rcep/rcep-text

日本への輸入の場合の譲許表は前記URLのJapanの項目を参照ください。

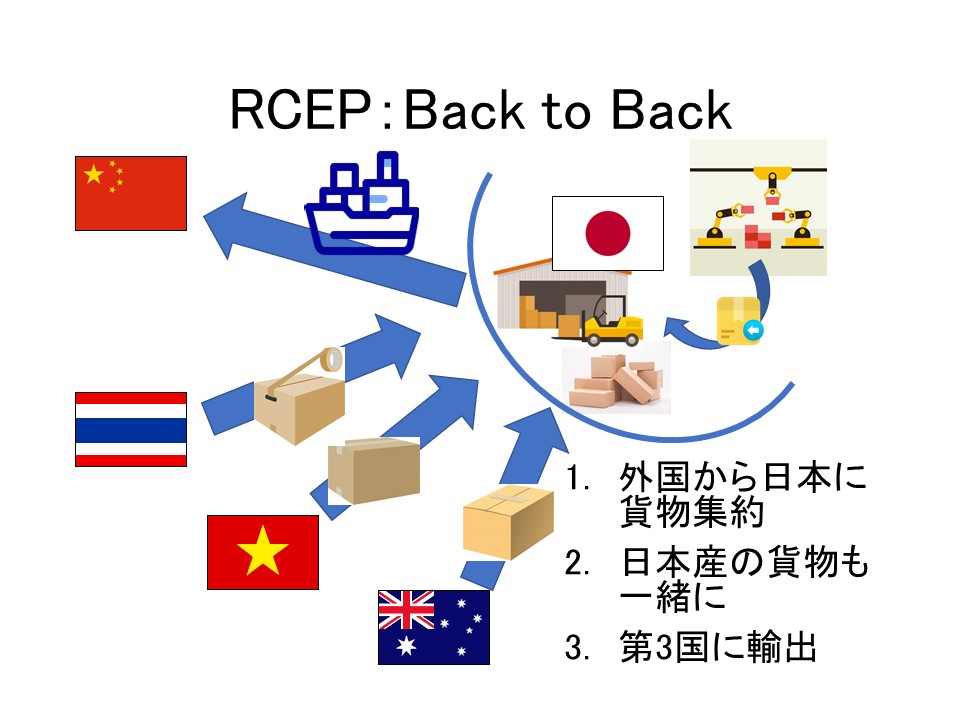

日本で Back to Back 原産地証明が初登場

RCEPで初めて登場する手続きに「連続する原産地証明(Back to Back)」があります。RCEP参加国の中の取引において、中間国を経由して物品が供給される場合に最初の原産地証明書を利用して中間国で「連続する原産地証明書」を発行することができる、というものです。

文言では分かりにくいので参考サイトやイメージイラストをご覧ください。

ジェトロRCEP協定解説書(P68 5-1-3連続する原産地証明) https://www.jetro.go.jp/ext_images/theme/wto-fta/rcep/rcep.pdf

出典:合同会社トロ作成資料

尚、Back to Back原産地証明書の発給に関する日本での具体的手続きは11月4日現在明らかになっていません。日本商工会議所のEPAページを定期的にチェックされることをお勧めします。

日本商工会議所EPA https://www.jcci.or.jp/international/certificates-of-origin/

今回は、2022年1月1日に発効することが明らかとなったRCEPについて要点を解説しました。自社の貿易取引状況に応じて既存FTA/EPAと比較しながらうまく利用してください。

まとめ

RCEPは日本が初めて中国および韓国と結ぶFTA/EPAです。原産地規則の基本的な考え方は日ASEANなどの既存FTA/EPAと同様です。輸入国によっては輸出相手ごとに異なる関税削減率を適用することがあるので、譲許表をよく調べることが大切です。日本でもRCEPにおいて初めて「連続する原産地証明(Back to Back)」手続きを導入することになりました。具体的運用方法については日本商工会議所EPAサイトをチェックください。

【プロフィール】

合同会社トロ 代表社員 芳賀 淳(はが あつし)

大手総合電機、精密機械メーカーにてベトナム他での海外販路開拓や現地法人設立などの海外業務に携わった後、合同会社トロを設立。豊富な海外業務・貿易実務経験を活かしたコンサルティングサービスを、ジェトロや中小機構などの公的支援機関および民間企業向けに提供している。

URL: https://sub.toro-llc.co.jp/